年成都市 的 模型预测结果和 年以来的景气指数波动情况,预计 年成都市经济仍将保持平稳较快增长,全年经济增速预计在 左右.

对2009年11月份-2010年12月份销售量的预测及预测区间如下表. 综上所述,利用ARIMA法建立卷烟销售预测模型能够较好地预测出规格卷烟月销售总量值变化趋势,能够实现对卷烟销售季节性、周期性和随机性特点的有效模拟,预测数据可以作为卷烟月度和季度销

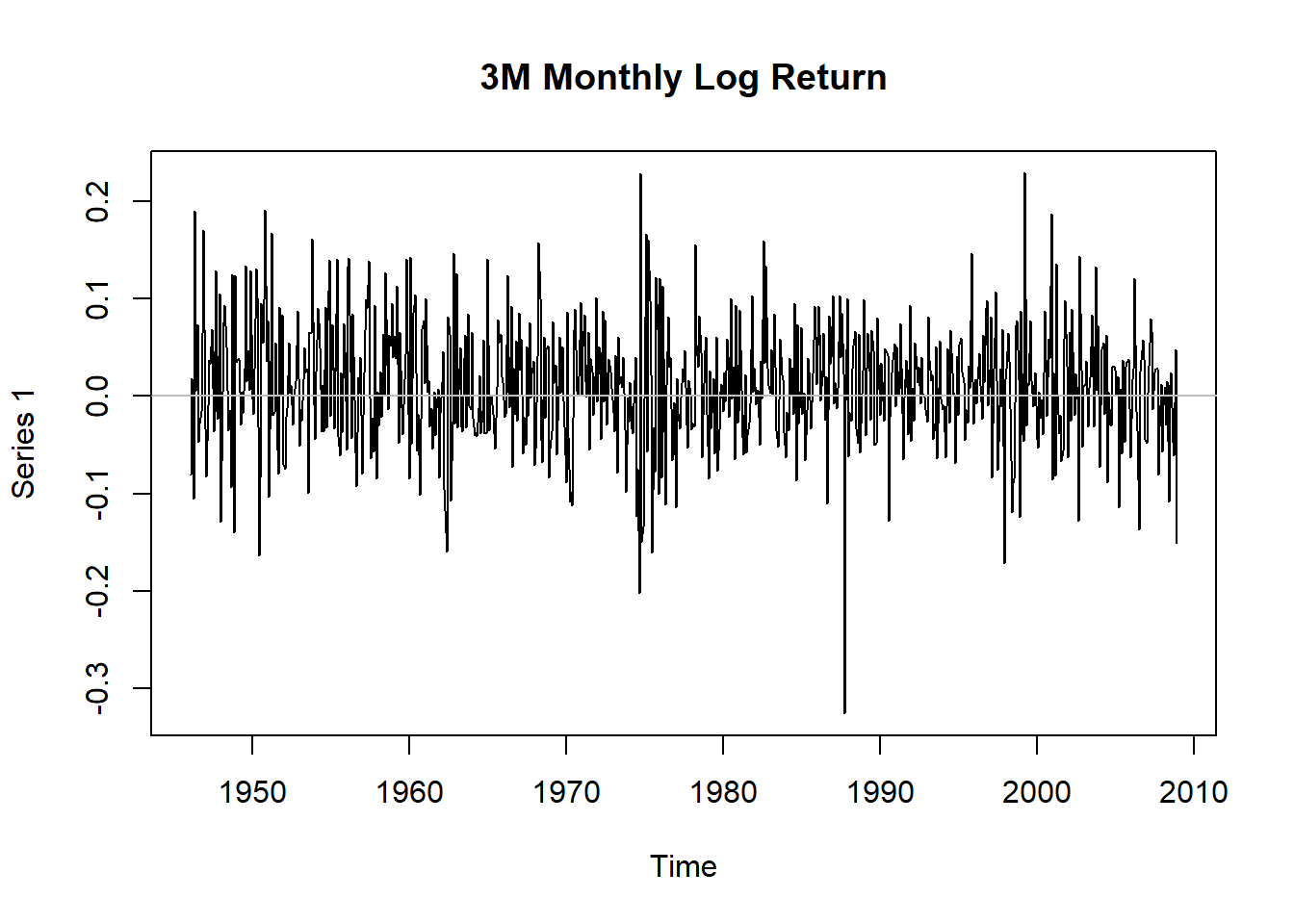

这些数字是对应ARMA模型的标准误差 σ XXOO的标准是: 当 时,为O, 这个方法会直接输出一个简单的二维图,选取左上角的\"O\",其坐标就是ARMA模型p,q阶数,具体使用参考上一篇文章: 金融时间序列分析:9. ARMA自回归移动

二次差分(上面)后的时间序列在均值和方差上确实看起来像是平稳的, 随着时间推移,时间序列的水平和方差大 致保持不变.因此,看起来我们需要对裙子直径进行两次差分以得到平稳序列. 第二步,找到合适的ARIMA模型

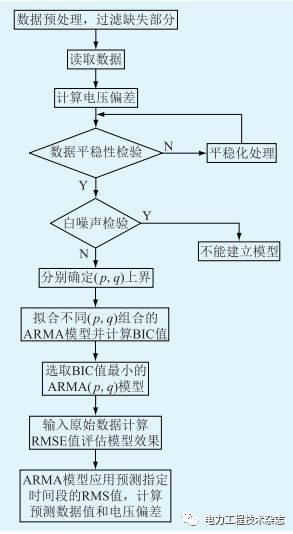

3.算法实现与实例分析 电压RMS值数据分析 为了验证本文所提方法的有效性,本文利用Python编程实现该方法,并对实际电压RMS监测数据进行分析和预测. 白噪声检验的常用方法是Ljung-BOX检验法,该方法会返回LB检验值VLB和统计量P值

没有模式即是白噪音的模式,所谓的白噪音即是随机性的完全体现,即是不能从白噪音中发现任何模式.以下是一段代码: plot(Y, family=\"simhei\", main=\"白噪声\", type=\"b\", col=\"red\"); 常见的随机时间序列有

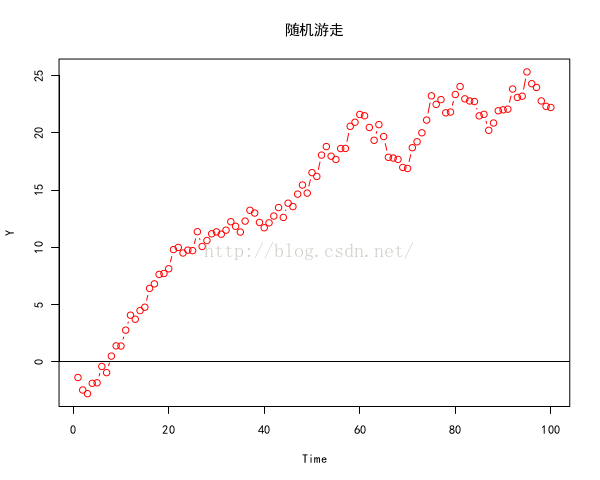

plot(Y, family=\"simhei\", main=\"随机游走\", type=\"b\", col=\"red\"); 可以看到随机游走比白噪声平滑很多,并且呈现出一些\"趋势性\"的感觉.下面分析其相关统计特征. 白噪声的重要之处在于很多其它的重要时

图2 变化趋势及预测 应用示例: 在一项长期零售研究中,利用ARMA模型对连续数据进行了分析,结果见下图 图1 计算结果

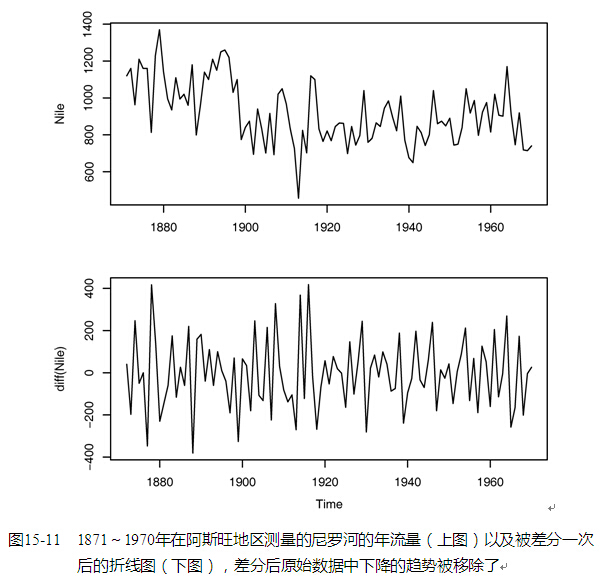

代码清单15-7 序列的变换以及稳定性评估 首先,我们需要画出序列的折线图并判别其平稳性(见代码清单15-7以及图15-11的上半部分).可以看到,各观测年间的方差似乎是稳定的,因此我们无需对数据做变换;但数据中可能存在某种趋势,从ndiffs()函数

这时,参数估计是非线性的,难以求得ARMA模型参数的准确估值.从理论上推出了一些ARMA模型参数的最佳估计方法,但它们存在计算量大和不能保证收敛的缺点.因此工程上提出次最佳方法,即分别估计AR和MA参数,而不像最佳参数估计中那样同时估计AR和MA参数,从而

网友:姚奋蒲: 对于苏河而言,只要能救治妹妹,就算让他再去死一次,他都心甘情愿。

网友:徐析涨:略一沉『吟』,便也坚定的走出厨房。

网友:孙俭掏:总把那棵黑树看成娘亲想要亲近。

网友:黎橹景: 苏河咧嘴一笑,然后指着东皇鼎说道:“既然三位都是大慈大悲之人,不愿屠杀生灵,这个恶人只有苏某来当了,我这大鼎之中,就有开启玄武巨龟口的秘密!”

网友:王岱:本来看到赵高那不把自己当外人的模样,就有三分不喜,见他和阿婉那般亲昵,心头更是平添几分火气。