借贷记账法:是以\"借\"、\"贷\"为 记账符号 ,记录经济业务的 复式记账法 .借贷记账法是复式记账法的一种,通常又全称为 借贷复式记账法 借贷记账法 该版本已锁定 摘要

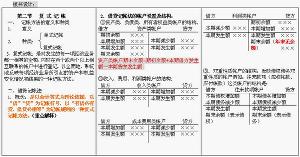

(三)试算平衡表的编制 试算平衡是通过编制试算平衡表进行的.试算平衡表通常是在期末结出各账户的本期发生额合计和期末余额后编制的,试算平衡表中一般应设置\"期初余额\"\"本期发生额\"和\"期末余额\"三大栏目,其下分设\"借方\"和\"贷方\"两个小栏.各大栏中的借方合

借贷记账法的原理 借贷记帐法是以\"借\"、\"贷\"作为记帐符号的一种复式记帐法.其基本原理包括记帐符号、帐户结构、记帐规则和试算平衡方法. (1)记帐符号:借、贷. (2)帐户结构:将所有帐户的左方定为\"借\"方,右方定为\"贷\"方,并用一方登记增加数

核算举例:详见教材第 例1. 企业向银行取得偿还期限为 \"短期借款\"——是指借款期限在一年以下(含一年)的各种借款.它是负债类账户,增加时记贷方,减少时记借方,若有余额在贷方. \"长期借款\"——是指借款期限在一年以上的各种借款.它也是负债类

考试大纲、各地报名通知,

(二)复式记账法 复式记账法——对于每一笔经济业务,都必须用相等的金额在两个或两个以上的相互联系的账户中进行登记,全面、系统地反映会计要素增减变化的一种记账方法. 家庭流水账 从上述家庭流水账既可以看出\"钱出去了\"和\"钱进来了\",又可以看出\"钱

在借贷记账法下,\"借\"和\"贷\"所表示增减的含义如下表所示.

在借贷记账法下,\"借\"和\"贷\"所表示增减的含义如下表所示.

(一)、发生额平衡法 A、平衡公式 证明:由记账规则可知,\"有借必有贷,借贷必相等\",也就是说,任何一笔会计分录,其借方发生额必等于其贷方发生额. 那么,当把一段时期所有会计分录的借方发生额相加,则它必然等于这一时期所有会计分录的贷方发生额相加,这

网友:张幽垦:傅钧城。

网友:王拙:就在她再加了把力将那个捅开之后,鲜红的血液顺着泡壁流淌下来,和凶兽绿色黏稠的液体混合到一起,形成鲜明的对比,她也知道这些泡泡是干什么的了。

网友:乔诰碗:

网友:戴皮:都可能在曾经成为探索者埋身的墓地。

网友:周砂俟:否则,天下间怕就怀疑师傅你是凶手,或者我是凶手了。