以上就是限制性股票与股票期权的一般处理方式,希望能给您对股权支付更深的认识,如有疑问,荣正咨询欢迎与您进一步交谈. 本文首发于微信公众号:荣正咨询.文章内容属作者个人观点,不代表和讯网立场.投资者据此操作,风险请自担. 会计处理较为复杂,荣正咨询为

以上就是限制性股票与股票期权的一般处理方式,希望能给您对股权支付更深的认识,如有疑问,荣正咨询欢迎与您进一步交谈. 本文首发于微信公众号:荣正咨询.文章内容属作者个人观点,不代表和讯网立场.投资者据此操作,风险请自担. 会计处理较为复杂,荣正咨询为

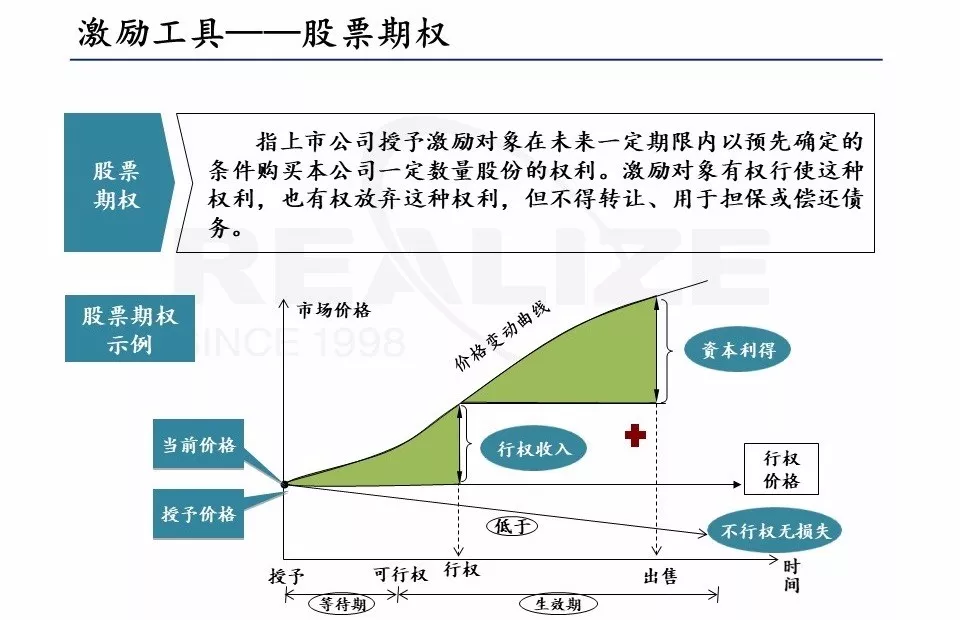

三、股票期权期权的公允价值一般采用B/S模型,但该模型较为复杂,此处不展开,荣正咨询为您奉上期权等待期内和期权行权的会计处理,此外还有附有服务年限要求及附业绩考核要求的两个案例. 以上就是限制性股票与股票期权的一般处理方式,希望能给您对股权支付更深的认

本章基本要求:了解股权激励的方式和实施股权激励的条件;理解和掌握股权激励计划的内容、审批和实施程序;能够对实务中股权激励会计处理的正确性作出合理判断. 股权激励主要是指上市公司以本公司股票为标的,对其董事、高级管理人员以及其他员工进行的长期性激励.其中

以上就是限制性股票与股票期权的一般处理方式,希望能给您对股权支付更深的认识,如有疑问,荣正咨询欢迎与您进一步交谈. 本文首发于微信公众号:荣正咨询.文章内容属作者个人观点,不代表和讯网立场.投资者据此操作,风险请自担. 会计处理较为复杂,荣正咨询为

以上就是限制性股票与股票期权的一般处理方式,希望能给您对股权支付更深的认识,如有疑问,荣正咨询欢迎与您进一步交谈. 本文首发于微信公众号:荣正咨询.文章内容属作者个人观点,不代表和讯网立场.投资者据此操作,风险请自担. 会计处理较为复杂,荣正咨询为

以上就是限制性股票与股票期权的一般处理方式,希望能给您对股权支付更深的认识,如有疑问,荣正咨询欢迎与您进一步交谈. 本文首发于微信公众号:荣正咨询.文章内容属作者个人观点,不代表和讯网立场.投资者据此操作,风险请自担. 会计处理较为复杂,荣正咨询为

以上就是限制性股票与股票期权的一般处理方式,希望能给您对股权支付更深的认识,如有疑问,荣正咨询欢迎与您进一步交谈. 责 : 会计处理较为复杂,荣正咨询为你奉上限制性股票授予,限制性股票股利是否可撤销及预期能否解锁,限制性股票回购的会计处理.

三、股票期权期权的公允价值一般采用B/S模型,但该模型较为复杂,此处不展开,荣正咨询为您奉上期权等待期内和期权行权的会计处理,此外还有附有服务年限要求及附业绩考核要求的两个案例. 以上就是限制性股票与股票期权的一般处理方式,希望能给您对股权支付更深的认

三、股票期权期权的公允价值一般采用B/S模型,但该模型较为复杂,此处不展开,荣正咨询为您奉上期权等待期内和期权行权的会计处理,此外还有附有服务年限要求及附业绩考核要求的两个案例. 以上就是限制性股票与股票期权的一般处理方式,希望能给您对股权支付更深的认

本文采用深圳市北科瑞声科技股份有限公司人工智能领域大数据融合信息深度计算与智能处理技术实现内容获取、溯源、聚合、挖掘、热点话题自动聚类和文章情感分析等功能.内容聚合、话题回溯、文章架构等由写稿机器人自动完成,原始海量信息全部来源公开互联网媒体. 公众号

关于股权激励 (1)股份支付的多种情形.不论股份授予形式如何变化,根据现行会计准则,以下几种情形都存在股份支付. (2)会计处理的常见误区.关于股权激励的会计影响,存在以下常见误区:

对比可知,企业会计准则和税收条例对关于股权激励缴纳企业所得税的处理方法的最主要区别在于等待期内的成本费用能否抵减当期应纳税所得额. 小编在此提醒各位高管,进行纳税申报时,要注意根据股权激励的具体情况对公司的应纳税所得额进行相应的调整. 公司发期权啦

85、公司股权激励中持股人数超出公司法限制,应当如何处理? 答:根据《公司法》第24条规定,有限责任公司股东人数不得超过50人.因此,如果股权激励计划实施后导致股东人数超过50人,通常可以考虑间接持股模式,例如由其中几名自然人代持股权,或者设立持股公司

而具体到权益型的股权激励,其主要包括如下三种: 另一方面,在设计股权激励的具体操作方案时,通常要结合公司的实际情况及激励目的考虑如下核心要素的处理或安排: 非上市公司(含新三板公司)股权激励的个税政策要点 ),进一步明确了股权激励个人所得税征管

主要参考文献 3.王延明.中国公司所得税负担研究.上海:上海财经大学 出版社,2004 目前,我国上市公司股权激励的实施方式主要有股票期限制性股票和股票增值权激励三种.资料显示,采用股票权、 期权进行股权激励的上市公司占了绝大多数.但随着我

注:上市公司股东大会或董事会审议通过终止实施股权激励计划决议,或者股东大会审议未通过股权激励计划的,自决议公告之日起3个月内,上市公司不得再次审议股权激励计划. 五、上市公司股权激励的会计处理 (一)股权激励的相关会计处理 注3:(1)知悉内幕

某上市水务股份有限公司是深交所上市公司,公司主营业务涵盖工业水处理、市政水处理、固体废弃物处理、天燃气调压站与分布式能源四大板块,是一家专业从事环保能源领域的智能化、全方位技术解决方案服务商.2016年6月14日晚,公司发布了2016年股权激励计划草案.

网友:朱鹤易: 一尾守鹤不断的大吼,身体也不断的挣扎起来,眼见着其身上的冰层和九道冰锁逐渐产生了裂痕,莲川木汐的身体化为了一道流光,落在了一尾守鹤的头顶。

网友:孙榔话:速度太快了,连绵不绝!

网友:李略:掌门师兄,我是替你爹亲的,感觉好不好呀?”

网友:张哥:我立刻想着弥补。

网友:孙湍岩:目光突然落到了阿婉眼尾的红痕和额间的花钿上。

网友:曾骑:对于接受信仰的神灵而言,代价将会很惨重。

网友:王烙换:却因为这四个字钻了牛角尖,拼命抵抗我。

网友:王调七:终于,离万花宴的星域预选只剩下三天。